Non c’è più tempo: tra la fine del Superbonus e l’arrivo della Direttiva Case Green, lo Scudo Salva Condomini è l’ultima chiamata per mettere in sicurezza il patrimonio immobiliare e la responsabilità professionale dell’amministratore.

Il Superbonus 110 ha coinvolto centinaia di migliaia di condomini italiani tra il 2020 e il 2023, lasciando in eredità cantieri bloccati, asseverazioni contestate e il timore concreto di recuperi fiscali. Per disinnescare questo rischio, nel decreto fiscale in preparazione dal MEF è prevista una misura denominata Scudo Salva Condomini: secondo le bozze circolate e le anticipazioni del Sole 24 Ore, dovrebbe consentire ai condomini in buona fede di sanare anomalie procedurali o documentali causate da soggetti terzi, evitando sanzioni pesanti e la restituzione integrale del beneficio.

Non si tratta di un’amnistia totale: la norma, in corso di definizione, tutelerebbe chi ha operato correttamente, non chi è venuto meno ai requisiti tecnici sostanziali. Archiviate le comunicazioni obbligatorie sulle spese 2025, il fronte su cui ogni amministratore deve concentrarsi adesso è uno solo: capire se i propri condomini potrebbero essere scudabili e muoversi prima che la finestra si chiuda.

Le informazioni contenute in questo articolo si basano sulle bozze e sulle anticipazioni ufficiali disponibili a marzo 2026 e potrebbero subire adattamenti in sede di approvazione definitiva dei decreti attuativi.

Il Superbonus 110 — formalmente introdotto dall’art. 119 del Decreto Rilancio — è la detrazione fiscale al 110% sulle spese per interventi di efficienza energetica (ecobonus 110) e riduzione del rischio sismico. La detrazione al 110 poteva essere fruita direttamente, ceduta a una banca o trasformata in sconto in fattura.

L’era del bonus 110 edilizia nelle aliquote originarie è definitivamente conclusa. Ecco la situazione aggiornata a marzo 2026:

Le detrazioni residue per il 2026 sono ora condizionate al raggiungimento di standard energetici coerenti con la Direttiva UE 2024/1275 (EPBD): non basta più il semplice intervento edilizio, serve un progetto integrato che rispetti i nuovi parametri europei.

Nota per l’amministratore: chi ha ancora crediti residui sulle spese 2024-2025 è soggetto all’obbligo di ripartizione in 10 anni, introdotto dal Decreto Blocca Cessioni del 2024. Dal 1° gennaio 2026, cessione del credito e sconto in fattura sono definitivamente scomparsi per quasi tutti i bonus edilizi: i condomini devono avere capienza fiscale per beneficiarne. In questo scenario, l’amministratore diventa il perno della regolarità: il rischio di perdita di chance è concreto, e la giurisprudenza in materia di responsabilità del professionista per inerzia informativa suggerisce — in linea con l’orientamento prevalente — che non informare l’assemblea sulla possibilità di accedere allo scudo potrebbe configurare una responsabilità civile.

Le aliquote rafforzate del Sismabonus (80-85%) sono state uniformate alle aliquote base, salvo interventi strutturali in zone sismiche 1, 2 e 3. Le detrazioni 2026 sono condizionate al raggiungimento di standard energetici coerenti con la Direttiva UE 2024/1275 (EPBD): non basta più cambiare gli infissi, serve un progetto integrato. La regolarità tecnica ed energetica non è più un optional, ma un requisito strutturale per la commerciabilità stessa degli immobili, in vista del recepimento della Direttiva UE previsto per maggio 2026.

Secondo le anticipazioni del MEF e le analisi delle principali testate di settore, il decreto fiscale in preparazione dovrebbe introdurre il principio della responsabilità solidale limitata: lo Stato non potrebbe rivalersi sul condominio se quest’ultimo dimostra di aver acquisito correttamente i visti di conformità e le asseverazioni, anche se poi il tecnico ha commesso errori.

Lo scudo, nelle ipotesi circolate, offrirebbe due tutele fondamentali:

Attenzione: lo Scudo non va confuso con il DL Salva Casa (che riguarda le difformità urbanistiche), ma i due strumenti sono spesso collegati. In molti casi, la regolarizzazione urbanistica dell’immobile potrebbe diventare il presupposto necessario per accedere correttamente allo scudo fiscale.

Le bozze attuali prevedono una finestra temporale limitata — si parla di circa 6 mesi dall’entrata in vigore del decreto attuativo — con aliquote differenziate in base alla gravità dell’irregolarità. Per l’amministratore, monitorare questa finestra è già oggi un obbligo professionale: l’inerzia nel convocare l’assemblea o nel proporre l’adesione espone al rischio di risarcimento per perdita di chance a favore dei condomini.

Da non confondere con il DL Salva Casa, che riguarda le difformità urbanistiche degli immobili. I due strumenti sono distinti ma spesso collegati: in molti casi la regolarizzazione urbanistica è il presupposto necessario per accedere allo scudo fiscale.

Se l’Agenzia delle Entrate riscontra irregolarità e il condominio non aderisce allo scudo, le conseguenze — queste già pienamente operative nel quadro normativo vigente — sono:

A questi rischi già noti se ne aggiunge uno nuovo. Con l’imminente recepimento della Direttiva UE 2024/1275 (EPBD) entro maggio 2026, la regolarità tecnica degli edifici è destinata a diventare un requisito strutturale per la commerciabilità degli immobili. Un condominio con pratiche Superbonus irregolari è altamente probabile che incontri difficoltà nell’ottenere la certificazione energetica necessaria, con effetti diretti sul valore di mercato delle unità.

Nelle ipotesi normative circolate, lo scudo sarebbe il presupposto più solido per accedere al Fascicolo Digitale del Fabbricato, destinato a diventare il documento d’identità degli immobili con obblighi progressivi attesi entro il 2026 secondo gli indirizzi normativi attuali. Lo Scudo 2026 non è quindi solo una potenziale sanatoria fiscale: è una mossa difensiva per blindare il valore patrimoniale degli immobili ed evitare che il condominio diventi un asset incagliato sul mercato immobiliare.

L’amministratore è il perno della regolarità procedurale. Non è un semplice spettatore: risponde personalmente in caso di inerzia o errori procedurali.

La giurisprudenza di legittimità (cfr. Cass. Civ. Sez. II) ha già chiarito che l’amministratore ha un dovere proattivo di informazione verso l’assemblea. In presenza di una finestra temporale limitata come quella prevista dalle bozze dello Scudo Salva Condomini, l’inerzia nel convocare l’adunanza o nel sottoporre la possibilità di sanatoria potrebbe configurare una responsabilità civile per perdita di chance: l’amministratore potrebbe essere chiamato a risarcire i condomini per le sanzioni irrogate dall’Agenzia delle Entrate che avrebbero potuto essere evitate. La giurisprudenza in materia è in evoluzione, ma il trend è chiaro: l’inerzia non è una difesa.

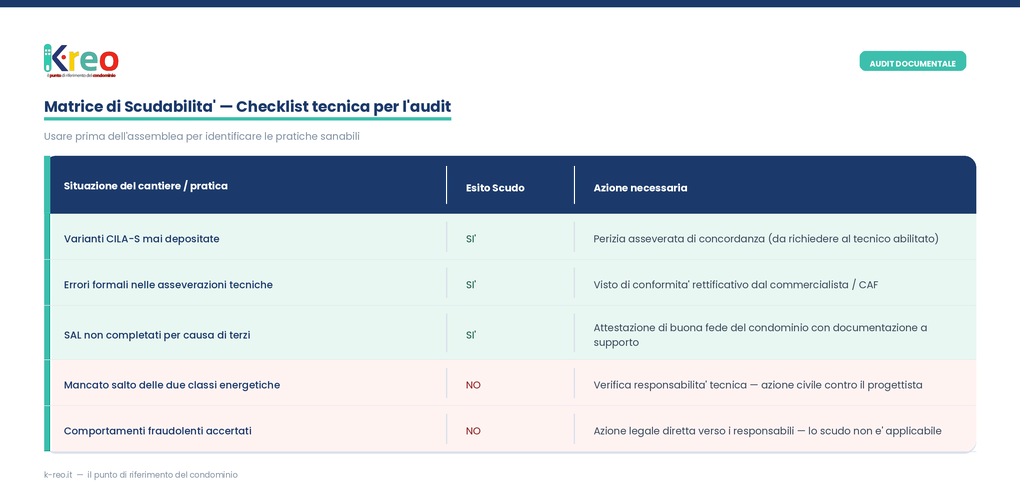

Il primo passo concreto è avviare un censimento di tutti i condomini con pratiche Superbonus chiuse tra il 2023 e il 2025. Per ognuno occorre raccogliere e verificare: CILAS / CILA-S, asseverazioni tecniche, SAL, APE, comunicazioni ENEA e bonifici parlanti.

Il “buco” più comune da sanare sono le varianti mai depositate: cantieri finiti senza la comunicazione di fine lavori, o con modifiche al progetto mai aggiornate in CILA-S. Verificare inoltre che i dati catastali nell’anagrafe condominiale coincidano con quelli nei bonifici del 2022: frazionamenti o variazioni intervenute dopo l’avvio dei lavori possono complicare significativamente la procedura.

L’assemblea va convocata e informata sull’esistenza della misura prevista, sui rischi della mancata adesione e sui benefici della regolarizzazione. Ai sensi della normativa vigente, la delibera è valida se approvata con la maggioranza degli intervenuti che rappresenti almeno 500 millesimi — una volta approvata, è vincolante per tutti, compresi i dissenzienti e gli assenti.

Il punto più importante da verbalizzare: il verbale deve dare atto dell’informativa resa dall’amministratore circa la natura personale della responsabilità fiscale, che ricade sul singolo beneficiario del bonus anche in caso di errore del tecnico. Verbalizzare correttamente questa informazione trasferisce la decisione — e il rischio — alla volontà dell’assemblea, proteggendo l’amministratore da future contestazioni.

Il ruolo di Responsabile dei Lavori può essere delegato a un tecnico terzo (architetto o geometra). Se non viene nominato un RL terzo, la responsabilità penale per la sicurezza in cantiere ai sensi del D.Lgs. 81/08 ricade sull’amministratore di default. Il compenso extra per gli adempimenti Superbonus non è detraibile come spesa del bonus, salvo che l’amministratore abbia assunto formalmente il ruolo di Responsabile dei Lavori.

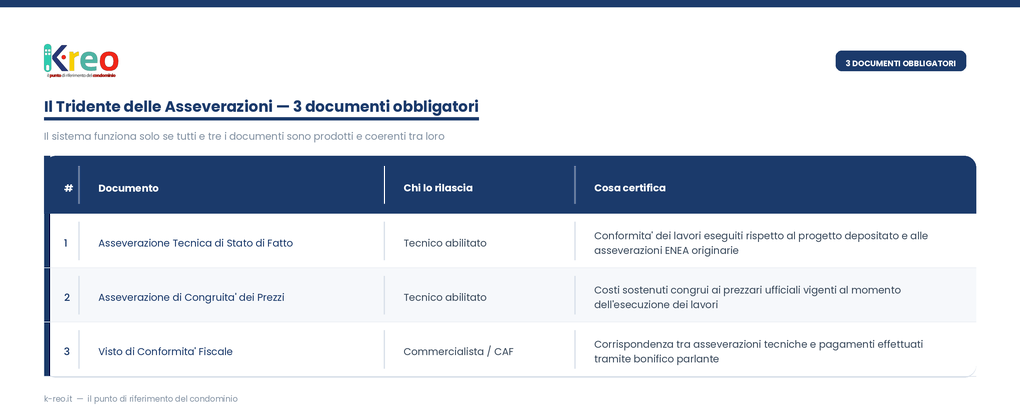

Prima di qualsiasi comunicazione all’Agenzia delle Entrate è necessario un tecnico abilitato per le asseverazioni e un commercialista o CAF per il visto di conformità fiscale. È fondamentale richiedere al tecnico una relazione analitica sulle responsabilità dei predecessori: questo documento sarà la base per la futura richiesta di risarcimento civile. Un controllo preliminare non negoziabile riguarda la polizza del tecnico incaricato: deve trattarsi di una copertura single project o con massimale dedicato specificamente alla pratica di sanatoria in oggetto. La polizza RC professionale generica annuale non è ritenuta sufficiente.

Lo scudo separa la responsabilità del condominio (committente) da quella dei tecnici o delle imprese. L’amministratore deve contestualmente notificare la costituzione in mora all’impresa o al tecnico per non far prescrivere il diritto al risarcimento. Chi omette questa

Per accedere alla procedura di sanatoria, l’amministratore dovrà coordinare la produzione di tre documenti specifici. Il sistema funziona solo se il tridente è completo.

Tra questi, la perizia asseverata di concordanza è il documento tecnico cardine: serve a sanare formalmente le discrepanze tra quanto asseverato inizialmente all’ENEA e lo stato di fatto del cantiere al momento della chiusura. Tutta la documentazione va conservata per almeno 10 anni.

Il principio da tenere sempre presente è che chi ha preso più bonus paga più sanatoria: l’imposta sostitutiva non segue i millesimi ordinari, ma la quota di detrazione fiscale effettivamente fruita da ciascun proprietario, trattandosi di un’obbligazione tributaria personale.

Qualsiasi deroga ai criteri legali richiede l’unanimità (1000/1000) dei consensi. È fondamentale che l’amministratore chiarisca fin da subito che la proporzionalità fiscale per l’imposta sostitutiva non è una scelta discrezionale, ma un obbligo derivante dalla natura personale del beneficio ricevuto dal singolo condomino.

La morosità di anche un solo condomino può bloccare l’adesione allo scudo per l’intero edificio. La procedura corretta:

Attenzione: l’amministratore che non agisce contro i morosi entro 6 mesi dalla chiusura dell’esercizio può essere ritenuto personalmente responsabile per il danno subito dal condominio.

Le spese legate alla sanatoria — perizie, onorari, imposte sostitutive — possono essere rilevanti. Per i condomini che si trovano ad affrontare questa fase esistono linee di credito specifiche dedicate ai condomini per coprire i costi senza gravare immediatamente sui singoli proprietari. Chi ha bisogno di valutare soluzioni di finanziamento condominiale o di strutturare un piano con la documentazione necessaria può trovare operatori specializzati in questo tipo di esigenze.

Per chi gestisce immobili con pratiche del bonus 110 edilizia ancora aperte in ambito di compravendita, è consigliabile affidarsi a professionisti specializzati nella valutazione del rischio patrimoniale e nella pulizia documentale necessaria al rogito. In questo contesto, è buona prassi che l’amministratore predisponga una “attestazione di regolarità Superbonus” per ogni unità immobiliare: questo documento è ormai richiesto dalla maggior parte dei notai in fase di compravendita.

Per i condomini con impianti fotovoltaici o interventi di efficientamento energetico oggetto di sanatoria, è consigliabile affidarsi a tecnici specializzati nel settore per integrare correttamente la documentazione richiesta. Chi necessita di approfondire le implicazioni assicurative legate alla fase di sanatoria troverà utile confrontarsi con operatori di settore prima di avviare la procedura.

Oltre allo scudo, il panorama professionale degli amministratori sta cambiando strutturalmente. Chi vuole approfondire può leggere l’analisi completa sulla riforma condominiale 2026 e su come sta cambiando il profilo dell’amministratore moderno.

I tre fronti aperti — tutti ancora in fase di discussione o con entrata in vigore prevista nel secondo semestre 2026, per cui nessun amministratore è oggi già inadempiente:

Nota sul compenso: il compenso extra per gli adempimenti legati allo Scudo non è detraibile come spesa del bonus, a meno che l’amministratore non abbia assunto formalmente anche il ruolo di Responsabile dei Lavori, assumendosi le relative responsabilità penali per la sicurezza.

Grazie al nostro ecosistema di partner, puoi contare su un’unica rete integrata di competenze: K‑reo come punto di riferimento per la gestione condominiale, SMG per le soluzioni di efficientamento energetico, Unibroker per la protezione assicurativa del condominio e Sigma per il supporto finanziario dedicato.

Un approccio coordinato che ti permette di tutelare il condominio, proteggere il valore degli immobili e affrontare con sicurezza le novità normative del 2026.

Richiedi qui una consulenza gratuita.

Il consiglio operativo: non aspettare la prossima assemblea ordinaria. Se i tuoi condomini presentano anomalie documentali o cantieri incagliati, convoca una seduta straordinaria dedicata esclusivamente allo Scudo 2026. Proteggere i tuoi amministrati oggi significa proteggere la tua carriera domani.

Questo articolo ha finalità informative. Le informazioni si basano sulle bozze e sulle anticipazioni disponibili a marzo 2026 e potrebbero subire adattamenti in sede di approvazione definitiva dei decreti attuativi. Per una consulenza legale o fiscale personalizzata, rivolgiti a un professionista abilitato.

Fonti: Il Sole 24 Ore | BibLus – ACCA software | Brocardi.it

qui trovi le

Il Superbonus 110 non è più accessibile per nuovi lavori nelle aliquote originarie. L’aliquota è scesa al 70% nel 2024 e al 65% nel 2025, terminando definitivamente il 31 dicembre 2025 (fatta eccezione per i comuni nei crateri sismici 2009 e 2016). Chi ha già usufruito della misura deve oggi gestire le pratiche aperte e — se necessario — accedere allo Scudo Salva Condomini per regolarizzare la propria posizione fiscale.

Chi ha utilizzato il Superbonus 110 con pratiche incomplete o asseverazioni errate rischia la restituzione integrale delle detrazioni, sanzioni fino al 200% del credito e interessi di mora, che possono raddoppiare il debito iniziale in pochi anni. Lo Scudo Salva Condomini 2026 è la misura prevista per limitare questi rischi per chi ha agito in buona fede, tramite un’imposta sostitutiva stimata, secondo le anticipazioni, tra il 3% e il 5% del credito contestato.

La delibera assembleare di adesione allo scudo è vincolante per tutti i condomini, anche per chi ha votato contro o era assente. In caso di mancato pagamento, l’amministratore ha l’obbligo legale di agire con decreto ingiuntivo entro 6 mesi dalla chiusura dell’esercizio, pena essere ritenuto personalmente responsabile per il danno economico subito dal condominio.

L’ultima novità rilevante è la previsione dello Scudo Salva Condomini nel decreto fiscale in preparazione. Parallelamente, è in discussione la riforma condominiale 2026 e il recepimento della Direttiva Case Green entro maggio 2026, che renderà la regolarità tecnica degli edifici un requisito progressivamente obbligatorio per la commerciabilità degli immobili.

Esistono due DDL — Lega al Senato, PD alla Camera — ma nessuno è in discussione attiva. Nessun testo sostitutivo della riforma Gardini è stato ancora depositato.

L’ecobonus 110 è la componente del Superbonus dedicata agli interventi di efficienza energetica: isolamento termico (cappotto), sostituzione degli impianti di climatizzazione, installazione di fotovoltaico e colonnine di ricarica. Se oggetto di irregolarità procedurali, potrebbe essere sanato tramite lo Scudo Salva Condomini, a condizione che i requisiti tecnici sostanziali siano stati rispettati.

Sì. Regolarizzare le pratiche Superbonus è il primo passo concreto per ottenere la certificazione energetica necessaria a rispettare i nuovi standard UE previsti dalla Direttiva EPBD entro maggio 2026. Un edificio con pratiche irregolari rischia di non poter accedere al Fascicolo Digitale del Fabbricato, rendendo problematica la vendita o l’affitto delle unità immobiliari già a partire dalla seconda metà di quest’anno.